BRASIL BIOMASSA

PANORAMA 2026 SETOR FLORESTAL E DO PROCESSAMENTO INDUSTRIAL DA MADEIRA

PROJEÇÕES DE PRODUÇÃO E DE DISPONIBILIDADE BIOMASSA BRASIL 2030/2040/2050

O Atlas Brasileiro Florestal e da Madeira Estudo de Mercado Brasileiro Biomassa Florestal e da Madeira – Oferta/Demanda desenvolvido pela Associação Brasileira das Indústrias de Biomassa e Energia Renovável e pela Brasil Biomassa e Energia Renovável visa implementar uma estratégia de avaliação estrutural do quantitativo (base na produção) em base de oferta e demanda de biomassa residual da colheita e da extração florestal e do processamento industrial da madeira e uma avaliação técnica e segura do potencial de disponibilidade (dados técnicos) de biomassa e cavaco de madeira para suprimento energético e o consumo direto para combustão (calor/vapor) em caldeira industrial, para as plantas de cogeração de energia, descarbonização industrial e no desenvolvimento de projetos industriais sustentáveis.

Neste estudo pretendemos desenvolver um panorama atualizado (2026) do setor florestal e do processo industrial da madeira no Brasil e um levantamento de dados acerca da situação atual da produção do setor florestal e da madeira e dos quantitativos da geração de resíduos florestais (potencial de aproveitamento da biomassa florestal – resíduos no campo e na extração como a casca, ponteira, raiz, costaneira) e no processo industrial da madeira (biomassa, cavaco, serragem e maravalha), visando o desenvolvimento de uma estratégia para aproveitamento energético da biomassa. E uma análise do mercado das empresas produtoras do setor florestal Brasileiro e do setor industrial da madeira no Brasil, uma avaliação da produção (toras para celulose e outras finalidades, carvão vegetal e lenha) e da oferta e demanda dos produtos sólidos da madeira (cavaco e serragem de madeira) e as projeções de produção e de disponibilidade biomassa florestal e da madeira no curto prazo (2025-2030, médio prazo (2030-2040) e longo prazo (2040/2050).

SETOR FLORESTAL MUNDIAL. O Relatório Global de Florestas 2026, divulgado pela ONU no Fórum sobre Florestas, traz dados que todo profissional do setor precisa conhecer. O Relatório Global de Florestas 2026, divulgado pela ONU, aponta que o planeta perdeu mais de 40 milhões de hectares de áreas verdes entre 2015 e 2025.

Embora a área protegida tenha crescido, o progresso global é lento e o financiamento para gestão sustentável segue aquém das necessidades.

O documento destaca contrastes e iniciativas importantes para o futuro das florestas:

Perdas Globais: A superfície florestal mundial reduziu-se em mais de 41 milhões de hectares (cerca de 1%) na última década.

A América do Sul e a África registraram as perdas mais severas, sendo a expansão agrícola a principal causa do desmatamento.

Protagonismo Brasileiro: O Brasil foi na contramão da tendência global e expandiu seus territórios sob concessões federais (de 1,05 para 1,59 milhão de hectares), além de gerar mais de R$ 217 milhões com madeira de origem rastreável.

Fundo Internacional: O relatório destaca o Fundo "Florestas Tropicais para Sempre" (TFF), lançado pelo Brasil, que tem como meta captar US$ 125 bilhões para apoiar a proteção de mais de 1 bilhão de hectares em dezenas de países em desenvolvimento.

SETOR FLORESTAL BRASILEIRO. O setor florestal brasileiro em 2026 consolida seu protagonismo global, movimentando mais de R$ 260 bilhões anuais. A base acima de 10,2 milhões de hectares de árvores cultivadas avança na adoção de tecnologias de Inteligência Artificial e drones para inventário e mapeamento, além de focar fortemente na integração lavoura-pecuária-florestal (ILPF) para atender à forte demanda por biomassa e celulose.O setor florestal brasileiro mantém protagonismo em segmentos como celulose, papel, painéis, carvão vegetal de base renovável e madeira processada. A base de florestas plantadas continua sendo um dos principais diferenciais competitivos do país, apoiada em ciclos produtivos curtos, conhecimento técnico acumulado e presença empresarial consolidada em polos relevantes.

O cenário para a cadeia florestal brasileira continua positivo, sobretudo para operações com visão de longo prazo e boa capacidade de execução. A demanda global por fibras, biomateriais, embalagens, soluções renováveis e produtos de base florestal segue criando oportunidades. O Brasil entra nessa disputa com ativos relevantes.

Mas o próximo ciclo deve ser menos sobre crescer a qualquer custo e mais sobre crescer com eficiência, licença social e consistência operacional. Expansão sem logística adequada, sem gestão territorial e sem qualificação de equipe tende a custar caro. Por outro lado, projetos bem estruturados um ambiente favorável para capturar valor.

O cenário atual da base florestal destaca-se por quatro grandes frentes:Novas Tecnologias: O uso de IA, como a solução Netflora da Embrapa, reduziu drasticamente o tempo de inventário em campo, permitindo mapeamentos ultrarrápidos e precisos.

Mercado de Carbono e Sustentabilidade: Impulsionado pelo Sistema Brasileiro de Comércio de Emissões (Lei 15.042), o setor monetiza ativamente o carbono e amplia áreas de manejo sustentável.Adaptação às Exportações: As empresas estão se adequando antecipadamente à Lei Antidesmatamento Europeia (EUDR), melhorando a rastreabilidade da madeira para manter a competitividade internacional.

SETOR BRASILEIRO DE FLORESTAS PLANTADAS. Com posição de destaque com uma economia de baixo carbono, o setor florestal por sua alta produtividade, tecnologia incorporada, melhores práticas de manejo florestal, responsabilidade social e modernas instalações produtivas. O setor florestal é um segmento em constante crescimento e destaque no cenário nacional: para se ter dimensão, o valor bruto do setor de árvores cultivadas em 2026 alcançou R$ 260 bilhões impulsionada pelo avanço da bioeconomia, exportações na faixa de US$ 15 bilhões anuais , representando cerca de 0,9% do PIB nacional, com 10,2 milhões de hectares de florestas plantadas.

O setor florestal brasileiro de florestas plantadas consolida-se como pilar estratégico, impulsionado pela sustentabilidade, inovação tecnológica e economia verde. Apesar das severas restrições nas exportações de madeira aos EUA, o mercado interno e as florestas plantadas garantiram a resiliência do segmento.

Abaixo estão os principais destaques e dinâmicas que marcaram o ano:

Balanço Ambiental: O Brasil alcançou uma redução de 42% nas perdas de cobertura arbórea em florestas tropicais úmidas, consolidando o avanço na preservação e na restauração florestal.

Expansão das Florestas Plantadas: O país superou a marca histórica de 10,2 milhões de hectares de árvores plantadas, com forte expansão no estado do Mato Grosso do Sul, movimentando uma receita bruta superior a R$ 260 bilhões.

Impacto nas Exportações: Mudanças tarifárias nos Estados Unidos (o "tarifaço") causaram quedas acentuadas nas exportações de molduras, portas e pisos de madeira, exigindo que o setor redirecionasse esforços e estratégias comerciais.

Crédito de Carbono e Concessões: O manejo florestal e as concessões federais, com acréscimo de áreas em leilões, atraíram alto interesse de empresas, valorizando a floresta em pé e os serviços ecossistêmicos.

DIRETRIZES GERAIS DO SETOR FLORESTAL BRASILEIRO EM 2026. Em 2026, o Brasil conta com cerca de 10,4 milhões de hectares de florestas plantadas, sendo a maior área de eucalipto do mundo. O setor registra crescimento consistente, plantando aproximadamente 1,8 milhão de árvores por dia. A receita bruta do segmento de base florestal superou R$ 260 bilhões, impulsionada por exportaçõesEssa expansão reforça a importância da mecanização para atender à demanda crescente por eficiência produtiva. Este setor inaugura uma fábrica a cada ano e meio, na contramão da precoce acelerada desindustrialização nacional. Com isso, amplia consistentemente a oferta de empregos diretos e indiretos em diversas localidades no Brasil. A produção florestal no PIB agroflorestal foi de 4,2% e 4% no PIB da indústria de transformação. O setor também gerou 33,4 mil novos empregos no mesmo ano, totalizando 2,69 milhões de postos diretos e indiretos. Entre os produtos que compõem o setor estão pisos, painéis de madeira, papel, celulose, madeira serrada e carvão vegetal.

Projeções indicam que a economia brasileira avance cerca de 1,6%, ainda sob o impacto de juros elevados, além de um câmbio próximo de R$5,70 por dólar, segundo estudo realizado pelo Rabobank. Por outro lado, a desvalorização do real pode favorecer as exportações de celulose e produtos florestais, o que pode ajudar a mitigar a compressão das margens.

No campo regulatório, o Regulamento Europeu Anti Desmatamento (EUDR) deve ganhar ainda mais relevância para o setor florestal em 2026, especialmente para empresas com foco em exportação para a União Europeia. A nova norma exige comprovação rigorosa de que produtos florestais e derivados não estejam associados ao desmatamento ou à degradação florestal, ampliando a necessidade de rastreabilidade, transparência e controle de dados ao longo de toda a cadeia produtiva.

TENDÊNCIAS DE TECNOLOGIA SETOR FLORESTAL EM 2026. Diante d cenário econômico e regulatório mais exigente, a tecnologia se consolida como um dos principais vetores de transformação do setor florestal em 2026. A busca por maior eficiência operacional, redução de custos, conformidade ambiental e transparência nas informações tem acelerado a adoção de soluções digitais ao longo de toda a cadeia florestal. A inteligência de dados consolida-se como uma das principais tendências do setor florestal em 2026. A integração de informações operacionais, ambientais e financeiras em plataformas únicas amplia o controle da gestão e fortalece a segurança na tomada de decisão. Com dados confiáveis e atualizados, empresas florestais conseguem prever riscos, otimizar recursos, melhorar indicadores de produtividade e garantir maior conformidade com normas ambientais e exigências de mercado.

Sensores, drones e inteligência artificial permitem acompanhar as florestas em tempo real e antecipar decisões no campo. Essas tecnologias permitem coletar dados precisos sobre a vegetação, topografia e estrutura florestal sem a necessidade de visitas presenciais constantes, gerando imagens detalhadas da vegetação e do terreno por meio de sensores avançados acoplados a veículos aéreos não tripulados, o que aumenta significativamente a eficiência e reduz custos operacionais. A automação avançada impulsiona a eficiência das operações florestais por meio de modelos analíticos robustos e tecnologias inteligentes. Em 2026, soluções baseadas em inteligência artificial e análises preditivas assumem um papel central na redução de erros operacionais, no aumento da precisão dos planejamentos e na otimização do uso de máquinas, insumos e equipes. Ao automatizar análises complexas, o setor florestal ganha agilidade, previsibilidade e maior capacidade de resposta frente a diversos cenários climáticos.A digitalização dos processos florestais críticos torna-se indispensável para a competitividade do setor. Sistemas digitais eliminam retrabalho, padronizam dados e asseguram rastreabilidade das informações desde o campo até o escritório.

PRODUTOS FLORESTAIS CERTIFICADOS E DERIVADOS DA MADEIRA. A previsão é que em 2026-30, ocorra um aumento na procura por produtos florestais certificados, impulsionado por consumidores que priorizam a sustentabilidade.

Os produtos florestais registraram aumentos em 2026, impulsionados pela alta na demanda interna e internacional. Enquanto o mercado de celulose e o consumo recorrente de madeira mantiveram forte alta, as exportações de madeira serrada enfrentaram recuo de 8%, exigindo reajustes nos preços internos.

O comportamento do mercado florestal apresenta os seguintes cenários:

Reajuste nos Derivados de Madeira: O grupo Sindimade indicou a necessidade de reajustes entre 5,2% e 6,2% para madeira serrada e derivados para manter a margem de lucro.

Demanda Interna Aquecida: A cadeia de eucalipto e pinus tem alta rentabilidade devido à demanda constante da construção civil, celulose e energia renovável.

Queda nas Exportações de Madeira: Os embarques de madeira recuaram 8% devido à oscilação cambial, tarifas internacionais e altos custos logísticos.

Crédito e Fomento: O Plano Safra de R$ 525 bilhões disponibilizou linhas com taxas de juros reduzidas para práticas sustentáveis e adequação ambiental.

ÁREA FLORESTAL CONSERVADA. O Brasil possui cerca de 507 milhões de hectares de florestas, com 475 milhões de hectares legalmente protegidos. Um marco recente revelou que cerca de 45% dessas áreas conservadas ficam dentro de propriedades privadas, divididas entre Reservas Legais e Áreas de Preservação Permanente (APPs).

A área conservada da cadeia de árvores cultivadas chegou a 6,91 milhões de hectares, incluindo 4,96 milhões de hectares de Reserva Legal (RL), 1,94 milhão de hectares de Áreas de Preservação Permanente (APP), e 100 mil hectares de Reservas Particulares do Patrimônio Natural (RPPN) — essas administradas direta ou indiretamente pelo setor.

Consolidando-se como o segundo país com a maior área florestal do mundo.

A grande extensão desse recurso confere ao setor florestal brasileiro uma relevância estratégica, com impacto direto nas esferas social, econômica e produtiva do país. Sendo assim, as florestas brasileiras desempenham um papel central no desenvolvimento nacional, tornando indispensável a disponibilização de informações precisas e atualizadas para a gestão, uso e conservação desses recursos.

Atualmente, o monitoramento ambiental mostra um avanço histórico na preservação e na restauração ecológica. A estrutura abaixo detalha o cenário atual da conservação florestal no Brasil e no mundo:

Proteção em Propriedades Privadas: Segundo o Estadão, mais de 45% das florestas conservadas do país estão em terras privadas. Produtores rurais desempenham papel vital na manutenção de APPs e Reservas Legais, cumprindo exigências legais e mantendo uma área equivalente a um quinto da Europa.

Queda Histórica no Desmatamento: Alertas do sistema Deter/Inpe bateram recorde positivo. No primeiro semestre de 2026, a Amazônia registrou o menor índice de desmate dos últimos dez anos, com 1.295 km² sob alerta de corte.

Expansão do Manejo Sustentável: O Relatório Global de Florestas da ONU apontou que o Brasil vai na contramão global. Entre 2020 e 2025, o país expandiu suas áreas sob concessões federais de manejo sustentável de 1,05 para 1,59 milhão de hectares.

A RPPN é uma categoria de Unidade de Conservação de domínio privado e perpétuo, evidenciando o compromisso do setor em manter voluntariamente áreas de grande relevância para a conservação da biodiversidade.

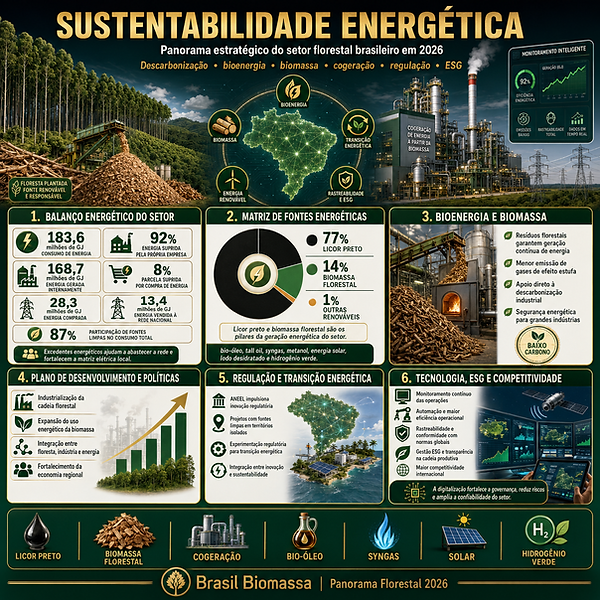

SUSTENTABILIDADE ENERGÉTICA. A sustentabilidade energética e o setor florestal em 2026 são pilares indissociáveis da descarbonização. O setor brasileiro de árvores cultivadas, que foca na produção de celulose e energia renovável, destaca-se pela alta produtividade e pelo avanço em regulações de biomassa.

O setor de árvores cultivadas continua a ser um exemplo de sustentabilidade energética. Em termos de balanço, o consumo de energia foi de 183,6 milhões de GJ, sendo que 92% desse consumo foi suprido pela energia gerada pelas próprias empresas, o equivalente a 168,7 milhões de GJ. O restante da demanda, 8%, é suprida com a compra de energia, que totalizou 28,3 milhões de GJ. Há ainda que pontuar que algumas fábricas vendem a energia não utilizada, seja excedente de produção própria ou de compra, para a rede nacional, contribuindo significativamente na matriz elétrica de alguns municípios. O montante de energia vendida foi de 13,4 milhões de GJ. A participação da energia renovável no balanço desse setor é motivo de orgulho e um grande diferencial em sua estratégia de sustentabilidade. Ao todo, 87% da energia consumida pelo setor vem de fontes limpas.

As fontes para produção de energia em sua maioria vêm do licor preto (77%), coproduto do processo de produção da celulose, e da biomassa florestal (14%), enquanto outras fontes renováveis, como óleo vegetal (bio-óleo), tall oil, syngas (gás de síntese), metanol, energia solar, lodo desidratado do tratamento de efluentes e hidrogênio verde correspondem a 1%.

Eixos Principais em 2026:Bioenergia e Biomassa: A utilização de resíduos florestais para geração contínua de energia tem se tornado crucial para grandes indústrias, reduzindo a emissão de gases de efeito estufa.

CERTIFICAÇÃO FLORESTAL. A certificação florestal em 2026 é impulsionada pela adequação a padrões internacionais como FSC Brasil e PEFC Brasil, além das exigências crescentes para o mercado europeu EUDR. As empresas têm até setembro de 2026 para se adaptar ao novo Padrão Naturais do FSC, que abrange empreendimentos de pequena e grande escala.

O setor de certificação florestal no Brasil em 2026 é marcado por atualizações rigorosas de normas e forte expansão. O país destaca-se globalmente com milhões de hectares certificados.

Os principais destaques e regulamentações do ano incluem:

Novas Avaliações de Risco FSC: Uma nova Avaliação de Risco do FSC (Forest Stewardship Council) entrou em vigor no dia 28 de abril de 2026. As empresas e organizações devem aplicar os requisitos atualizados.

Transição de Padrões: O novo Padrão de Manejo Florestal do FSC para Florestas Naturais está em seu período final de transição. Ele substitui os antigos regulamentos amazônicos e de pequena escala até 30 de setembro de 2026.

Sistemas no Brasil: Os selos mais adotados e fiscalizados no país incluem o FSC, o Cerflor (vinculado ao Inmetro) e o PEFC.

Capacitação Profissional: Instituições como o Imaflora oferecem capacitação contínua, com edições de cursos online e módulos presenciais focados nas exigências da Cadeia de Custódia (FSC/PEFC)

As certificações florestais são os olhos do consumidor na floresta e no processo produtivo. Ao estabelecer padrões rigorosos para a gestão e manejo florestal, as certificações garantem que a produção de árvores e outras práticas sejam realizadas de maneira ambientalmente responsável, socialmente justa e economicamente viável, promovendo o desenvolvimento sustentável das regiões onde as empresas certificadas estão inseridas. A implementação de certificações florestais também pode levar à inovação em técnicas de manejo e uso de recursos, já que se baseia no princípio da melhoria contínua.

ÁREA FLORESTAL TOTAL CERTIFICADA. O Brasil possui aproximadamente 9,8 milhões de hectares certificados pelo selo FSC (Forest Stewardship Council), englobando áreas de manejo florestal de florestas nativas e plantadas. Somando com o programa CERFLOR, a área total sob manejo sustentável certificado no país alcança cerca de 10,7 milhões de hectares, incluindo áreas destinadas à conservação ambiental.

No Brasil, entre os dois tipos de certificação, estão empresas como as gigantes do setor de papel e celulose Veracel, Suzano e Klabin, a Mil Madeiras Preciosas, a Dexco, os comunitários da Associação Agroextrativista da Reserva de Desenvolvimento Sustentável do Uatumã, no Amazonas, a Cooperativa dos produtores de açaí da Amazonbai, no Amapá, a Ervateira Putinguense, no Rio Grande do Sul, Faber Castell, Tetrapak, Tramontina, Melhoramentos e muitos outros.

Mas, como da floresta até o consumidor final há um longo caminho, o FSC também tem a certificação da cadeia de custódia. Essa certificação se aplica aos empreendimentos envolvidos no processamento e comercialização de produtos que utilizam insumos florestais certificados, assegurando a rastreabilidade de toda a cadeia produtiva, desde a origem da matéria-prima até o artigo na prateleira.

Houve um incremento significativo de 50% na área plantada para fins produtivos certificada. O Brasil avançou no ranking global de área certificada no sistema FSC, subindo da 5ª para a 4ª posição. Apesar de ter havido um aumento de áreas certificadas no sistema PEFC, o Brasil manteve sua posição do ano anterior, em 11º lugar.

É importante destacar que o aumento da certificação PEFC é fruto da reestruturação e fortalecimento do sistema no Brasil — e consequência do trabalho do Instituto Pró-Manejo Florestal, o novo gestor da certificação PEFC no país.

SILVICULTURA BRASILEIRA.A silvicultura tem sido um dos setores da economia brasileira com maior crescimento nos últimos anos. A atividade da silvicultura se ocupa do estabelecimento, desenvolvimento e da reprodução de florestas, visando múltiplas aplicações, tais como a produção de madeira, o carvojeamento, a produção de resinas, a proteção ambiental, entre outros. A silvicultura brasileira em 2026 consolida-se como um pilar de alta tecnologia e sustentabilidade, com quase 11 milhões de hectares plantados de eucalipto e pinus. O setor foca na expansão planejada sobre pastagens degradadas e na silvicultura de espécies nativas, impulsionado pelo mercado de carbono regulamentado e forte demanda exportadora.

Panorama Econômico e Regional

Liderança Produtiva: Estados como Minas Gerais e Paraná continuam no topo do valor de produção nacional. O Paraná destaca-se nos plantios de pinus, enquanto Minas Gerais lidera o eucalipto.

Crescimento de Exportações: A desvalorização do Real atua como alavanca para as exportações de celulose e biomassa, mitigando os impactos de juros ainda elevados na economia geral.

Biomassa em Alta: A alta demanda por fontes energéticas renováveis, especialmente pelos setores de etanol de milho, aquece o mercado interno.

Silvicultura de Precisão e Inovação

Tecnologia de Ponta: O setor utiliza sensoriamento remoto, inteligência artificial e genética avançada para controle total do ciclo produtivo, aumentando a produtividade por hectare.

Sistemas Integrados: A Integração Lavoura-Pecuária-Floresta (ILPF) e o cultivo de espécies nativas ganham forte adesão para diversificar receitas e recuperar áreas degradadas.

PRODUÇÃO DE MADEIRA SILVICULTURA. O Brasil continua sendo um importante produtor de madeira em tora, com destaque para a silvicultura, que utiliza florestas plantadas para a produção. A produção brasileira de madeira em tora ultrapassa 230 milhões de m³ anuais. O setor é dividido entre florestas plantadas (foco industrial/celulose), lideradas por Paraná e Santa Catarina, e florestas nativas (foco madeireiro nobre), lideradas pelo Pará e Mato Grosso.

A silvicultura brasileira, especialmente a produção de eucalipto para celulose, tem grande importância econômica, com Minas Gerais se destacando no valor da produção. A produção de madeira em tora proveniente de florestas plantadas é um setor relevante na economia brasileira, com destaque para a produção de eucalipto para celulose. Este estado se destaca no valor da produção da silvicultura, com a maior parte da produção concentrada em eucalipto.

A indústria madeireira brasileira em 2026 consolida-se como biorrefinaria e impulsiona a construção civil. O setor foca em madeira engenheirada e biotecnologia, movimentando o mercado interno. Devido a tarifas de importação e instabilidades geopolíticas, o volume das exportações para os Estados Unidos recuou, forçando o setor a buscar alternativas.

Segundo o Estudo Setorial da Associação Brasileira da Indústria de Madeira Processada Mecanicamente (Abimci), o cenário é marcado por desafios logísticos e forte demanda por sustentabilidade:

Empregabilidade: O segmento da madeira processada movimenta toda a cadeia florestal e gera mais de 376 mil empregos diretos e indiretos.

Produção e Mercado: O Brasil destaca-se pela produção sustentável a partir de florestas plantadas (principalmente pinus e eucalipto). Nos últimos anos, a produção de madeira serrada de pinus superou 8,0 milhões de metros cúbicos, enquanto a de folhosas registrou cerca de 1,2 milhão de metros cúbicos.

PRODUÇÃO DE LENHA NA SILVICULTURA. A produção de lenha no Brasil em 2026 é impulsionada pela silvicultura, com forte demanda da indústria de etanol de milho e siderurgia. O estado do Paraná lidera a extração florestal, enquanto o setor agroindustrial busca eliminar o uso de mata nativa.

O metro cúbico é comercializado entre R$ 160 e R$ 230.

Panorama Nacional da Produção de Lenha

Liderança Regional: A Região Sul é a principal fonte de lenha de reflorestamento do país, respondendo por mais de 60% da produção nacional, com destaque absoluto para o Paraná e o Rio Grande do Sul.

Matriz de Origem: Mais de 64% da lenha utilizada no país é proveniente de florestas plantadas (eucalipto e pinus), reduzindo a pressão sobre a vegetação nativa.

Demanda Agroindustrial: No Centro-Oeste, o forte avanço das usinas de etanol de milho exige grandes volumes de biomassa. Para combater o desmatamento, estados como Mato Grosso assinaram compromissos para zerar o uso de lenha nativa em caldeiras até o início da próxima década.

Dados de Mercado e Consumo

Preços ao Consumidor: Devido aos custos logísticos, o metro cúbico da lenha entregue em domicílio varia entre R$ 160 e R$ 230, oscilando de acordo com a região e a época do ano.

Uso Doméstico: Estima-se que cerca de 30 milhões de pessoas ainda dependam do uso de lenha e carvão no Brasil, embora a popularização do gás de cozinha tenha reduzido drasticamente essa dependência nos centros urbanos.

Fiscalização: O setor enfrenta desafios de fiscalização trabalhista e ambiental, o que tem obrigado grandes indústrias consumidoras a investirem em rigorosos programas de rastreabilidade de seus fornecedores.

PRODUÇÃO DE CARVÃO VEGETAL NA SILVICULTURA. O mercado de carvão vegetal no Brasil apresenta um cenário de crescimento, com destaque para a produção sustentável e a inovação tecnológica. O Brasil é um dos maiores produtores mundiais de carvão vegetal, com grande parte da produção proveniente de florestas plantadas e manejadas de forma responsável. O mercado de carvão vegetal está estimado em 69,86 milhões de toneladas, com expectativa de atingir 85,24 milhões de toneladas até 2029. A produção de carvão vegetal no Brasil tem evoluído para práticas mais sustentáveis, utilizando madeira de florestas plantadas.

Em 2026, o Brasil consolida-se como líder mundial na produção de carvão vegetal sustentável, impulsionado pela demanda da indústria siderúrgica e de "aço verde".

Minas Gerais segue como principal polo, abrigando a maior parte dos mais de 3,6 mil estabelecimentos ativos e movimentando investimentos, como a nova planta da Ferbasa na Bahia (R$ 43,8 milhões).

O mercado e a produção nacional de carvão vegetal têm características bastante específicas e regionalizadas:

Panorama da Indústria e Sustentabilidade

Siderurgia Verde: Quase a totalidade do carvão vegetal brasileiro é destinada como biorredutor na fabricação de ferro-gusa, ferroligas e silício metálico, substituindo o carvão mineral.

Minas Gerais: O estado concentra a maior parte do setor com cerca de 2,3 milhões de hectares de florestas plantadas (eucalipto). Empresas como a Aperam no Vale do Jequitinhonha geram volumes expressivos operando fornos com pegada de carbono até 60% abaixo da média global.

Novos Investimentos: Com foco na transição energética, o BNDES aprovou em 2026 um aporte de R$ 43,8 milhões para a Ferbasa, cuja unidade baiana produzirá 20 mil toneladas anuais focadas na redução de emissões de metano.

ÁREAS FLORESTAS PLANTADAS BRASIL. A área total dedicada ao plantio de árvores no Brasil ultrapassou, pela primeira vez, os 10,2 milhões de hectares (10,2), um crescimento de 3% em comparação ao ano anterior dos quais 70,1% concentrados nas regiões Sul e Sudeste. Dentre os tipos de plantios, o eucalipto se destaca, abrangendo 7,8 milhões de hectares, o que corresponde a 76% da área total plantada. Esse número representa um crescimento de 41% nos últimos dez anos, evidenciando a crescente importância dessa cultura na economia florestal brasileira.As áreas de pinus cobrem 1,9 milhão de hectares, correspondendo a 19% do total do setor.

MAPA MACROLOCALIZAÇÃO ÁREAS FLORESTAS PLANTADAS NO BRASIL

Minas Gerais 2.262.331

Mato Grosso do Sul 1.355.445

São Paulo 1.280.853

Paraná 1.159.951

Santa Catarina 1.050.326

Rio Grande do Sul 974.006

Bahia 656.809

Maranhão 302.376

Espirito Santo 280.604

Mato Grosso 210.971

Pará 208.132

Goiás 172.361

Tocantins 109.186

Amapá 85.668

Piauí 32.321

Rio de Janeiro 28.873

Roraima 22.522

Alagoas 16.970

Rondônia 12.405

Sergipe 3.904

Pernambuco 1.421

Ceará 656

Amazonas 390

Acre 164

Paraíba 143

Rio Grande do Norte 44

SETOR BRASILEIRO DE FLORESTAS PLANTADAS - EUCALIPTO. O Brasil é um dos países com maior área de florestas plantadas do mundo, com cerca de 10,2 milhões de hectares. Os plantios de eucalipto estão concentrados na região Sudeste, que abriga 44% do total do país, com 3,5 milhões de hectares. O destaque é o estado de Minas Gerais, responsável por 63% dos plantios nessa região. Além disso, o Centro-Oeste do país têm emergido com áreas em expansão, totalizando 1,6 milhão de hectares de eucalipto plantados.

MAPA MACROLOCALIZAÇÃO ÁREA PLANTADA DE EUCALIPTO BRASIL

Minas Gerais 2.200.351

Mato Grosso do Sul 1.329.132

São Paulo 997.543

Paraná 438.721

Santa Catarina 326.134

Rio Grande do Sul 616.976

Bahia 643.094

Maranhão 290.076

Espirito Santo 263.946

Mato Grosso 128.057

Pará 175.125

Goiás 143.180

Tocantins 101.625

Amapá 85.386

Piauí 32.062

Rio de Janeiro 28.450

Roraima -

Alagoas 16.965

Rondônia 2.588

Sergipe 3.904

Pernambuco 1.289

Ceará 78

Amazonas 390

Acre 23

Paraíba 143

Rio Grande do Norte 44

Total Brasil 7.825.282

SETOR BRASILEIRO DE FLORESTAS PLANTADAS - PINUS. No caso dos plantios de pinus, a região Sul do Brasil é predominante, devido às condições climáticas e de solo favoráveis para essa espécie.

Essa região responde por 89% da área total de plantios de pinus do país, sendo o estado de Santa Catarina o líder nesse cultivo, com 719 mil hectares.

MAPA MACROLOCALIZAÇÃO ÁREA PLANTADA DE PINUS BRASIL

Minas Gerais 34.211

Mato Grosso do Sul 3.733

São Paulo 153.051

Paraná 710.837

Santa Catarina 719.199

Rio Grande do Sul 286.922

Bahia 41

Espirito Santo 1.982

Mato Grosso 721

Pará 35

Goiás 6.238

Amapá 109

Rio de Janeiro 65

Rondônia 7.751

SETOR FLORESTAL MINAS GERAIS. Atualizando os dados, Minas Gerais é o estado com a maior área de floresta plantada (2,26 milhões de hectares em 22% do total), quase inteiramente formada por florestas de eucalipto (97,4%). Os seis estados com maior área de floresta plantada representam 80% do total de florestas plantadas no Brasil coma liderança de Minas Gerais (2,26 milhões de hectares).

Dos 853 municípios mineiros, a silvicultura já está presente em 811 com destaque para as cidades de João Pinheiro, Buritizeiro e Itamarandiba que possuem maiores áreas de florestas plantadas. Minas Gerais tem oportunidades relevantes no setor de base florestal e, consequentemente, na silvicultura, com potencial para liderar o setor no país.

O levantamento aponta 7 milhões de hectares (ha) propícios ao desenvolvimento de projetos brownfield (instalação de indústria por meio da aquisição/arrendamento de maciços florestais) e 15 milhões de ha viáveis para projetos greenfield (plantio das florestas para instalação de uma planta industrial), predominantemente nas regiões Norte, Noroeste e Central de Minas.

Unidade Federativa Área de floresta plantada Eucalipto Pinus Outras espécies Total

Minas Gerais 2.200.351 34.211 27.769 2.262.331

SETOR FLORESTAL MATO GROSSO DO SUL. Aumentou sua área com silvicultura em 15,2%, assumindo a segunda maior área de florestas plantadas, com 1,35 milhão de hectares, dos quais 99,5% são plantios de eucalipto. Dois municípios sul-mato-grossenses ocupam as primeiras posições de área plantada no país: Ribas do Rio Pardo com 325 mil hectares, aumento de 29,3%; e Três Lagoas (polo de produção de celulose) com 288 mil hectares, alta de 9,1%.

O Estado já consolidou a sua posição como o um grande produtor de eucalipto e celulose no Brasil e deve chegar à liderança nacional da produção de eucalipto. Impulsionada pela expansão das indústrias e os novos investimentos da Bracell que já opera em Água Clara e da Arauco e a possível duplicação da Eldorado Brasil em Três Lagoas. E ainda a fábrica da Suzano em Ribas do Rio Pardo, inaugurada em 2024, é a maior planta de celulose de linha única do mundo, com capacidade 2,55 milhões ton. por ano. A área plantada de eucalipto pode alcançar 2,7 milhões de hectares até o fim de 2026.

A Arauco, empresa chilena que está construindo uma fábrica em Inocência (projeto de 3,5 milhões de toneladas de celulose, o maior projeto em planta única do mundo e vai precisar de 400 mil hectares de eucalipto).

Unidade Federativa Área de floresta plantada Eucalipto Pinus Outras espécies Total

Mato Grosso do Sul 1.329.132 3.733 22.580 1.355.445

SETOR FLORESTAL SÃO PAULO. São Paulo é um dos principais (terceiro) estados brasileiros com plantios florestais (1,28 milhão de hectares) comerciais. As bases dessa cadeia produtiva são majoritariamente compostas por plantações de eucalipto (01 milhão de hectares) e pinus (153 mil hectares), correspondendo a 13% dos plantios brasileiros.

Mas também incluem cultivos comerciais de seringueira, teca, araucária e acácia. As árvores cultivadas estão presentes em 76% dos municípios paulistas, destacando a extensão e a presença significativa destas florestas em toda a geografia do estado.

Nos últimos três anos, registrou se um aumento de 5% na área cultivada, resultado de constantes investimentos em expansões e construção de novas fábricas. As plantações de eucalipto predominam nas regiões centro-oeste, sudoeste e central do estado. O pinus é mais comum na região sudoeste. Já a seringueira concentra-se principalmente no noroeste do estado. Os polos florestais formados pelas microrregiões de Bauru, Itapeva, Capão Bonito, Avaré, Itapetininga e Botucatu correspondem a 71% do valor da produção silvicultural paulista.

No estado de São Paulo há empresas de celulose e papel, indústrias de painéis, que utilizam madeira como matéria-prima, e aquelas que têm o produto como fonte de energia renovável.

Unidade Federativa Área de floresta plantada Eucalipto Pinus Outras espécies Total

São Paulo 997.543 153.051 130.259 1.280.853

SETOR FLORESTAL PARANÁ. O Paraná é referência na produção florestal nacional com uma área de florestas plantadas de 1,3 milhões de hectares, que representam 57% do volume de madeira de Pinus produzido no Brasil. E a previsão é de que até 2030 haja um aumento de 220 mil hectares. É o quarto estado em áreas de florestas plantadas com destaque na produção florestal de madeira de tora e lenha (consumo anual de 51 milhões de metros cúbicos de madeira), principalmente, em General Carneiro, Telêmaco Borba e Cruz Machado.

A madeira representa o terceiro produto de exportação. As florestas plantadas no Estado do Paraná representam 20,3% do valor bruto da produção (VBP) florestal nacional, sendo o Estado o maior produtor do país em toras oriundas da silvicultura. O Paraná se destaca na produção florestal, especialmente na produção de lenha e produtos da silvicultura.

No Paraná, a principal espécie plantada é o Pinus spp, principalmente o Pinus elliotti e Pinus taeda, em 713.769,48 hectares. O Eucalyptus também tem uma utilização expressiva, implantado em 449.722,05 hectares. Os mais utilizados são o Eucalyptus grandis, Eucalyptus dunni, Eucalyptus saligna, Eucalyptus benthamii e outros.

Unidade Federativa Área de floresta plantada Eucalipto Pinus Outras espécies Total

Paraná 438.721 710.837 10.393 1.159.951

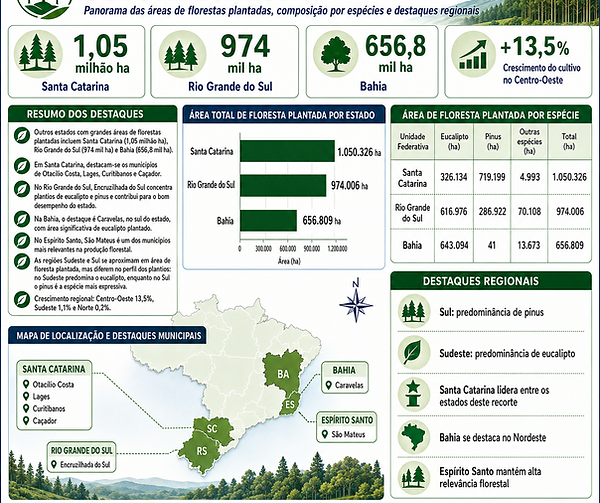

SETOR FLORESTAL OUTROS ESTADOS. Outros estados com maiores áreas de florestas plantadas são Santa Catarina (1,05 mi) com destaque aos municípios de Otacílio Costa, Lages, Curitibanos e Caçador e no Rio Grande do Sul (974 mil hectares) onde o município de Encruzilhada do Sul concentra plantios de eucalipto e pinus e ainda contribui para os bons números do Estado na área de florestas plantadas.

Temos ainda um grande quantitativo de áreas de florestas plantadas na Bahia com destaque ao município de Caravelas, no Sul do Estado do Nordeste, que possui uma área significativa de eucalipto plantado e no Espirito Santo um Estado com alta produção florestal em São Mateus um dos municípios mais relevantes.

As regiões Sudeste e Sul se aproximam em área de floresta plantada, diferindo no tipo de plantio mais representativo. O eucalipto é o plantio predominante na região Sudeste, enquanto o Pinus é o plantio mais expressivo na região Sul. A Região Centro-Oeste cresceu 13,5% no cultivo; Sudeste (1,1%) e Norte (0,2%) apresentaram crescimento em florestas plantadas.

Unidade Federativa Área de floresta plantada Eucalipto Pinus Outras espécies Total

Santa Catarina 326.134 719.199 4.993 1.050.326

Rio Grande do Sul 616.976 286.922 70.108 974.006

Bahia 643.094 41 13.673 656.809

ÁREA DE FLORESTAS PLANTADAS REGIÕES. Área de Florestas Plantadas por Regiões do Brasil. As regiões Sudeste (3.852.659 hectares) e Sul (3.184.283 hectares) se aproximam em área de floresta plantada, diferindo no tipo de plantio mais representativo (pinus e eucalipto).

A Região Sudeste lidera a área nacional (37,1%), seguida pelo Sul (31,2%), concentrando-se os maiores cultivos em estados como Minas Gerais, Mato Grosso do Sul, São Paulo, Paraná e Santa Catarina.

Os dados detalhados da silvicultura brasileira distribuem-se da seguinte forma:

Sudeste: Maior região produtora (aprox. 3,7 milhões de ha), com Minas Gerais como o estado líder isolado no país (quase 2,2 milhões de ha) devido à demanda de carvão vegetal e celulose.

Sul: Segunda maior região (aprox. 3,1 milhões de ha), com destaque para Paraná e Santa Catarina (focados em pinus para celulose e madeira serrada) e Rio Grande do Sul.

Centro-Oeste: Apresenta forte expansão recente, especialmente pelo Mato Grosso do Sul, conhecido nacionalmente como o "Vale da Celulose"

O eucalipto é o plantio predominante na região Sudeste (3.490.290 hectares) enquanto pinus (1.716.958 hectares) é o plantio predominante na região Sul. A Região Centro-Oeste ( 1.738.777 hectares) cresceu 13,5% no cultivo de eucalipto (1.600.369 hectares); Sudeste (1,1%) e Norte (0,2%) com o cultivo de eucalipto (365.137 hectares) apresentaram crescimento em florestas plantadas. O Nordeste tem um quantitativo total de áreas plantadas (1.014.645 hectares) com 99% de produção de eucalipto (987.655 hectares) com destaque aos plantios na Bahia.

PRODUTIVIDADE E ROTAÇÃO FLORESTAS PLANTADAS. O Brasil é referência mundial quando o assunto é produtividade de plantios florestais, com alto volume de produção anual de madeira por área e um curto ciclo. A produtividade e rotação de florestas plantadas são fatores cruciais para a sustentabilidade e lucratividade do setor.

A produtividade, medida em volume de madeira por hectare ao ano, é influenciada por diversos fatores como espécie, clima, solo e práticas de manejo. A rotação, por sua vez, refere-se ao período de corte da floresta, que varia conforme a espécie e o objetivo do plantio.

A produtividade dos plantios artificiais é muito dependente dos sistemas silviculturais e de exploração adotados. As taxas de crescimento destas espécies são influenciadas pelas condições favoráveis de solo e clima.

A produtividade dos plantios florestais no Brasil atingiu marcas históricas. O eucalipto nacional registra uma produtividade média de 34,4 m³ por hectare ao ano, uma das maiores do mundo. Este patamar de excelência é fruto da adoção de tecnologias avançadas, clonagem, melhoramento genético e práticas de agricultura digital.

O estado com a menor produtividade média registrou 20 m³/ha/ano, enquanto o estado com a maior média de produtividade alcançou 41,1 m³/ha/ano. São possíveis para o eucalipto produtividades de mais de 60 m3/ha.ano.

A produtividade média do Pinus no Brasil em 2026 varia de 25 a 45 m³ por hectare ao ano, dependendo do clone e região. Em ciclos tradicionais de corte raso (de 15 a 21 anos), o volume total produzido ultrapassa facilmente os 450 m³ de madeira por hectare, impulsionado por investimentos genéticos e mecanização.

O estado com menor produtividade média apresentou 25,6 m³/ha/ ano, enquanto o com maior produtividade média registrou 33,3 m³/ha/ano.

PERSPECTIVAS E INVESTIMENTOS NO SETOR FLORESTAS PLANTADAS. As florestas plantadas consolida-se como um pilar da bioeconomia no Brasil em 2026, movimentando um mercado bilionário focado em eficiência produtiva, integração agrossilvipastoril e alta tecnologia. Os investimentos priorizam a expansão sustentável da base florestal em áreas degradadas, transição energética e inovação silvicultural Em franca expansão, o setor se apresenta como uma das opções mais promissoras de investimento para 2026/30.

O segmento alcançou um marco histórico ao ultrapassar a barreira dos 10,2 milhões de hectares de árvores plantadas, um crescimento de 3% em relação ao ano anterior. Com um ritmo de plantio de 1,8 milhão de árvores por dia, a atividade abastece uma ampla cadeia produtiva que engloba papéis, celulose, embalagens, tecidos, pisos laminados, entre outros produtos de fontes renováveis.

A expansão do setor tem sido impulsionada, sobretudo, pelo aumento das áreas de cultivo em estados como Mato Grosso do Sul, onde terras anteriormente antropizadas foram convertidas em plantações florestais. Hoje, o estado ocupa a segunda posição no ranking de área total plantada, com 1,5 milhão de hectares, ficando atrás apenas de Minas Gerais, líder com 2,2 milhões de hectares. A crescente demanda por produtos sustentáveis, as políticas de incentivo ao setor e os avanços tecnológicos têm sido determinantes para essa expansão.

No cenário internacional, a indústria brasileira de florestas plantadas registrou US$ 12,7 bilhões em exportações, consolidando-se como líder mundial na exportação de celulose, com mais de 18 milhões de toneladas enviadas ao exterior. Esse foi o segundo melhor desempenho do setor na última década, com um crescimento anual composto (CAGR) de 4,5%.

PROCESSO INDUSTRIAL DA MADEIRA. O processo industrial da madeira em 2026 é pautado pela descarbonização, rastreabilidade e madeira engenheirada. Focado na eficiência, o setor baseia-se em tecnologias de corte de precisão e transformação em painéis (MDF, OSB, compensados), atendendo às exigências rigorosas de sustentabilidade. O setor de árvores cultivadas aumentou seu ritmo de produção para manter todos os brasileiros abastecidos de itens essenciais. A produção madeireira brasileira provém, principalmente, de áreas de plantios florestais.

A produção madeireira brasileira provém, principalmente, de áreas de plantios florestais sendo 95% do carvão vegetal, 94% da madeira em tora e 74% da lenha tiveram origem em áreas plantadas. Observa-se uma tendência de aumento na produção madeireira nos últimos anos, exceto para carvão vegetal, que apresentou uma redução na extração , com uma queda de 444 mil toneladas em relação ao ano anterior.

Os produtos madeireiros são usados principalmente pela indústria (58%), enquanto 42% são destinados como combustível. A maior parte desses recursos florestais provém de plantios.

A produção madeireira brasileira em 2025 registrou resiliência. O setor, com capacidade produtiva concentrada no Sul (67% no Paraná e 33% em Santa Catarina), focou em florestas plantadas (pinus e eucalipto). As exportações caíram 3% (US$ 1,6 bilhão) devido a tarifas americanas, mas a demanda interna e outros mercados mantiveram o avanço produtivo regional. O mercado foi marcado por dois principais pilares e desafios:

Compensado e Serrado: O Brasil destacou-se como maior exportador mundial de compensado e registrou alta de 8% nos volumes exportados de serrado de pinos.

Impacto das Tarifas dos EUA: O aumento tarifário imposto pelos Estados Unidos reduziu o valor total das exportações brasileiras e causou queda nos preços, movimentando US$ 1,6 bilhão (frente aos US$ 1,7 bilhão de 2024).

DESDOBRO DE MADEIRA SERRADA. A madeira em tora é cortada em blocos e serrada para a produção de madeira serrada. Equipamentos de alta tecnologia evitam desperdícios.

Secagem (Estufas) é fundamental para estabilizar a umidade da madeira, garantindo durabilidade e evitando empenamentos posteriores.

Madeira Serrada este produto é derivado do desdobramento de toras, sendo uma das principais categorias de produtos madeireiros. Possui ampla aplicação na construção civil, desde a construção de estruturas complexas até em acabamentos e detalhes decorativos.

O desdobro de madeira (processo primário que transforma troncos em peças serradas) exige em 2026 alta eficiência, automação e padronização para evitar desperdícios. O setor passa por uma reestruturação regulatória e consolidação de mercado, com foco na produção de madeira de maior valor agregado. O cenário atual do setor madeireiro envolve:

Eficiência e Tecnologia: A automação industrial, por meio de Serras Circulares Multilâminas e Serras de Fita Automatizadas, tornou-se essencial para minimizar a perda de matéria-prima, melhorar o rendimento e garantir a espessura uniforme das tábuas.

Tendências de Mercado: A busca por madeira engenheirada (produtos florestais de alto desempenho) e a rastreabilidade (certificação de origem) ditam o ritmo. Essas características são altamente demandadas para cumprir critérios de sustentabilidade.

Gestão de Resíduos: A adequação ambiental exige a destinação correta dos subprodutos do desdobro (serragem, costaneiras, etc.) seguindo normas como a ABNT NBR 10004.

Perfil do Setor: No Brasil, o setor é composto majoritariamente por Microempresas (ME) e Empresas de Pequeno Porte (EPP), passando por consolidação estrutural decorrente de fiscalização e exigências de mercado.

MADEIRA SERRADA NO BRASIL. O mercado de madeira serrada em 2026 apresenta tendência de reajuste de preços entre 5,2% e 6,8%, reflexo do aumento dos custos de produção.

No Brasil, o setor mira a estabilização após tarifas norte-americanas de 2025. A produção de serrado de pinus consolidou 8,0 milhões de metros cúbicos recentes, enquanto a de folhosas/eucalipto superou 1,2 milhão de m³.O setor madeireiro tem lidado com grandes desafios comerciais e novas regulamentações internacionais neste ano.

A cotação internacional está em torno de US$ 622,50, e o setor segue em reorganização e busca por maior eficiência nas serrarias. .

O setor exportou mais de 2,9 milhões de m³ de pinus e 367,6 mil m³ de folhosas, enfrentando forte retração nas vendas aos EUA devido à imposição de tarifas comerciais.

Resumo do Panorama no Brasil e no Sul:

Região Sul: Concentra cerca de 90% da capacidade produtiva instalada no país, sendo o Paraná um dos principais polos, com destaque para a região de Sengés, conhecida como a capital madeireira estadual.

Matriz de Produção: O Brasil garantiu o 9º lugar no ranking global, impulsionado pelo manejo sustentável de florestas plantadas.

O cenário atual do setor madeireiro inclui:

Demanda Internacional: Os Estados Unidos lideram como principais compradores da madeira brasileira, com forte recuperação nas importações de pinus serrado.

MADEIRA ENGENHEIRADA. A madeira de engenharia é um material estrutural de alto desempenho, criado em fábrica a partir da união de lâminas, partículas ou tábuas de madeira. Ela substitui a madeira maciça tradicional ao eliminar imperfeições naturais (como nós e rachaduras), resultando em peças mais fortes, leves e com estabilidade dimensional garantida.

Em 2026, a madeira engenheirada (como MLC e CLT) consolida-se como um pilar da construção sustentável no Brasil. O setor vive um avanço tecnológico nas conexões ("drop and go") e estruturas híbridas, o que diminui drasticamente o tempo de obra e custos indiretos em comparação aos métodos tradicionais.

O mercado brasileiro se destaca neste ano por:

Fomento Público e Privado: Cidades como São Paulo possuem grupos de trabalho para implementar edificações públicas sustentáveis, e programas como o Minha Casa Minha Vida passaram a financiar métodos como o wood frame.

Protagonismo em Grandes Obras: Projetos grandiosos, como o empreendimento em Atibaia (SP) com 7.000 m², demonstram a maturidade da engenharia nacional ao integrar pilares de madeira, lajes de concreto e aço.

SETOR BRASILEIRO PAPEL E CELULOSE. O Brasil é o maior exportador mundial e o segundo maior produtor global de celulose química. O país registrou recordes recentes com uma produção de 29,4 milhões de toneladas e exportações superando 20,7 milhões de toneladas, um avanço de 6,9% em relação ao ano anterior, impulsionado por novos megaprojetos como o Projeto Cerrado da Suzano.

Confira o panorama detalhado do setor com os dados oficiais divulgados pela Indústria Brasileira de Árvores (Ibá):

Produção de Papel: 11,3 milhões de toneladas, mantendo a estabilidade em comparação ao ano anterior.

A China continuou como a principal compradora da fibra brasileira. Os resultados consolidam a competitividade do país, que possui a 4ª maior produção global de celulose e a 9ª maior de papel

Embora com menor participação no total, a produção de papel reciclado triplicou nos últimos quatro anos da série em comparação com os primeiros quatro anos.

Os produtos secundários de papel apresentaram um aumento de 8,7% na quantidade produzida (em t) ao comparar os quadriênios. Os produtos secundários de papel são compostos principalmente por tipos de embalagens, que representam 68,6% do valor total desse setor. Dentre eles, destacam-se as caixas de papelão, com 35,2% do valor de produção, seguidas por embalagens impressas de papel, papel cartão ou cartolina (11,6%, no total), caixas ou outras cartonagens dobráveis de papel-cartão ou cartolina (11,0%) e sacos, sacolas e bolsas de papel (7,5%).

O papel higiênico, que também faz parte do grupo de produtos secundários de papel, corresponde a 15,1% do valor total de produção desse grupo.

PAPEL E CELULOSE 2026. O setor brasileiro de papel e celulose em 2026 atua com forte resiliência operacional. As exportações e a conversão de resultados foram pressionadas pelo câmbio, com preços globais em recuperação, e os custos de frete foram afetados pelas tensões no Oriente Médio.

Confira o cenário detalhado das principais variáveis do mercado:

1. Dinâmica de Preços e Demanda

Europa: Os preços da celulose estabilizaram e os estoques nos portos fecharam o primeiro semestre abaixo da média histórica.

Ásia: Na China, os preços da fibra curta mantiveram tendência de alta, enquanto a fibra longa recuou, diminuindo o spread entre os tipos de celulose.

Mercado interno: A expedição de papelão ondulado avançou, sinalizando demanda interna aquecida.

2. Grandes Projetos e Investimentos

Suzano (SUZB3): Prioriza a redução de alavancagem após o ciclo do Projeto Cerrado e foca na JV global com a Kimberly-Clark e na expansão em tissue.

CMPC: Enfrenta paralisações judiciais e exigências de licenciamento no RS para o Projeto Natureza, um empreendimento de R$ 27 bilhões.

3. Fatores de Custo e ESG

Logística: Fretes marítimos continuam voláteis em decorrência do cenário geopolítico global, afetando a cadeia de suprimentos.

Agenda Climática: As empresas do segmento já estão se preparando para a transição energética do Sistema Brasileiro de Comércio de Emissões (SBCE), que impacta companhias com altas emissões de carbono.

Normativas Europeias: As incertezas sobre as regras de desmatamento da UE (EUDR) continuam, embora o setor nacional esteja estruturalmente preparado.

INVESTIMENTOS SETOR PAPEL E CELULOSE. Este é um setor que não para: com uma carteira de novos investimentos previstos que já ultrapassa R$ 105 bilhões até 2028, só tende a crescer com a demanda por produtos sustentáveis.

Grandes projetos já estão em andamento, com destaque para empresas Arauco e CMPC, com as duas anunciando a instalação de novas fábricas com cifras que ficam em torno de R$ 25 bilhões para cada projeto.

A Bracell, do grupo asiático Royal Golden Eagle (RGE), também prevê expandir as operações de celulose no Brasil com o Projeto Star em Lençóis Paulista (SP)(R$ 5 bilhões), Suzano em Ribas do Rio Pardo (MS) (R$ 22,2 bilhões).

E a unidade Puma II da Klabin em Ortigueira (PR) (R$ 1,6 bilhão), a nova unidade da Guararapes em Caçador (SC).

Há ainda a possibilidade de a Paper Excellence, do empresário indonésio Jackson Wijaya, investir em torno de R$ 20 bilhões na instalação de uma nova fábrica de celulose no País. A ampliação do setor de florestas plantadas vai impulsionar o crescimento do setor de equipamentos florestais que detém uma ampla gama de máquinas e ferramentas especializadas projetadas para uso em operações florestais, incluindo o cultivo, manejo e colheita de árvores e florestas. Atualmente, o setor inaugura uma nova fábrica a cada 18 meses, consolidando-se como um dos motores da economia nacional.

Ativos Financeiros e Carbono: As florestas são tratadas hoje como estratégias de investimento de longo prazo, fortemente atreladas ao mercado de carbono, Pagamentos por Serviços Ambientais (PSA) e sustentabilidade.

Investimentos e Financiamentos

Recursos do Plano Safra: O Plano Safra foca fortemente em investimentos e inovação no campo. Produtores encontram crédito oficial com taxas de juros mais acessíveis do que as médias do mercado tradicional para custear maquinários, modernização e infraestrutura.

COMPENSADOS DE MADEIRA. O setor de compensados de madeira foca em reorganização estratégica e aumento de eficiência operacional. Com o aumento de barreiras tarifárias internacionais e novas exigências ambientais, as indústrias brasileiras buscam diversificar mercados e adotar melhorias de rastreabilidade para garantir competitividade na Europa e consolidar a retomada.

A produção brasileira de compensados tem forte base em Pinus de reflorestamento, sendo o Brasil o 4º maior produtor mundial (3,5 milhões de m³) e principal exportador global.

Em 2026, o setor enfrenta retração nas exportações devido a tarifas dos EUA e custos logísticos, focando mais na demanda interna.

O panorama da indústria de compensados de madeira revela um mercado altamente dinâmico e focado em adaptações tecnológicas e estratégias comerciais.

Dados de Produção e Liderança: O Brasil destaca-se como o 4º maior fabricante de compensados de coníferas do mundo e o maior exportador global. A região Sul é o motor dessa indústria, concentrando a maior parte dos polos produtivos.

Cenário de Exportação: Após atingir picos de 2,3 milhões de m³ em anos anteriores, as exportações brasileiras sofreram recuo no primeiro semestre de 2026. Esse movimento foi influenciado pelo aumento de barreiras tarifárias nos Estados Unidos (um dos principais destinos da madeira processada nacional), além de oscilações cambiais e fretes marítimos mais caros.

Mercado Interno e Tendências: Com a oscilação das vendas internacionais, as indústrias voltaram maiores atenções para o mercado nacional. Setores como construção civil (especialmente construções a seco e estruturas) e a indústria moveleira têm sustentado a demanda. Grandes marcas nacionais focam no desenvolvimento de novas texturas e padrões de acabamento para painéis e chapas.

LAMINADOS E PAINÉS DE MADEIRA. A produção global de painéis de madeira em 2026 está estimada em cerca de 434,36 milhões de metros cúbicos. O Brasil, reconhecido mundialmente pela excelência no uso de árvores cultivadas, moderniza seus parques industriais com foco na automação, economia circular e novos revestimentos.

O Brasil consolidou-se como potência global na produção e exportação de laminados e painéis derivados de madeira (como o compensado de pinus e o MDF). O setor superou 9,7 milhões de m³ em painéis de madeira reconstituída e 3,5 milhões de m³ em compensados.

A região Sul — com destaque para o Paraná e Santa Catarina — concentrou o maior volume produtivo.

Os números e indicadores do setor de laminados e painéis brasileiros e mostram um cenário de forte resiliência:

Destaques da Produção e Mercado

Painéis de Madeira: A produção nacional de painéis reconstituídos (MDF/MDP) atingiu a marca recorde de 9,7 milhões de m³, posicionando o Brasil no 8º lugar no ranking mundial.

Compensados: Com a produção de 3,5 milhões de m³, o Brasil manteve a 4ª posição global, consolidando-se ainda como o maior exportador mundial, com 2,3 milhões de m³ embarcados.

Destinos de Exportação: Os Estados Unidos lideraram as importações, movimentando US$ 712,6 milhões apenas em compensado de pinus. A China também se destacou, aumentando em 19,4% a importação de painéis brasileiros no primeiro semestre do ano.

Desafios e Ajustes Apesar do volume recorde, a rentabilidade sofreu impactos devido a barreiras comerciais:

MÓVEIS DE MADEIRA BRASIL. O setor brasileiro de móveis e madeira em 2026 registra uma retomada gradual. Após um início de ano desafiador, a produção física vem reduzindo perdas e o mercado consolida avanços apoiados pelo uso sustentável de MDF, design focado em bem-estar e inovação industrial.

Cenário da Indústria Moveleira

Dados de Produção: O setor acumula uma retração de apenas 2,0% no acumulado do ano. Esse índice é significativamente melhor do que as quedas observadas no primeiro trimestre, impulsionado por picos de forte expansão na produção física mensal.

Tecnologia e Tendências: As diretrizes do mercado apontam para o uso de tecnologias de superfície para painéis de MDF e um forte apelo à sustentabilidade na cadeia produtiva. As linhas de móveis planejados destacam o minimalismo, o design orgânico e a integração de tecnologias inteligentes aos ambientes residenciais.

Principais Polos de Produção.

Polos Produtivos: A região Sudeste lidera a produção nacional com 39%, seguida de perto pelos polos industriais do Sul.

Arapongas (PR): Localizado próximo à sua região, o município é o principal polo individual de fabricação de móveis no país, sendo conhecido como a capital moveleira do Brasil. Os estados da região Sul, somados a São Paulo, respondem por aproximadamente 80% de toda a produção nacional.

Participação: Os móveis de madeira (maciça e painéis) seguiram como o carro-chefe, dominando 89% da matriz produtiva nacional.

Mercado Externo: Houve aumento nas exportações no primeiro semestre, seguido por uma forte redução no volume exportado no segundo semestre, sobretudo para os Estados Unidos, afetados por novas tarifas.